新闻动态

控股股东股份被冻结拍卖 大唐不夜城热度散去后 曲江文旅仍深陷泥潭

海闻社观察 赚名气不一定赚钱。

今年五一,可以明显看到旅游业的复苏,虽然大家对消费相对都比较谨慎,但旅游还是很积极的。假期内,全国国内出游3.14亿人次,同比增长6.4%;国内游客出游总花费1802.69亿元,同比增长8.0%。

与行业的盛况产生鲜明对比的是,曲江文旅的债务压力依然没有缓解。

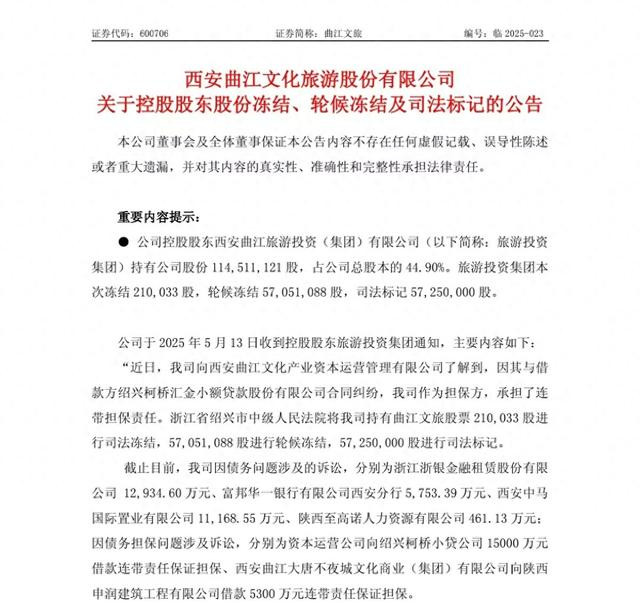

5月13日,曲江文旅公告称,控股股东西安曲江旅游投资集团所持全部1.145亿股(占总股本44.9%)被司法冻结、轮候冻结及标记。这是继5月6日、11日连续发布1600万股、1200万股司法拍卖公告后,债务危机的又一次升级。

在更早的去年,曲江文旅股权已经被三次挂牌拍卖,涉及5640.57万股,因无人问津被迫撤回。如此反复折腾,是因为曲江旅投欠了太多的债务,多次拍卖实际上是债权人持续施压的手段。

图源:公司公告

等等,是不是搞错了什么?如果没记错的话,曲江文旅旗下的景区不是一直挺火的吗?

和很多其他网红景区的爆火昙花一现不同,手握大唐不夜城、大唐芙蓉园、大雁塔等顶流景区的曲江文旅,虽然热度的巅峰已然散去,但流量的红利其实并没有吃完。公司2024年年报显示,全年接待游客过亿人次,应该不至于这么惨才对啊。

实际上,曲江文投、曲江旅投和上市公司曲江文旅是不一样的。

曲江文投和曲江旅投,是代表国资投资当地文旅项目的出钱方,也就是景区的重资产都属于这两方。而曲江文旅则其实是一个第三方的景区运营方,只不过由于是当地的上市平台,才得到资源的倾斜,绝大部分景区营收都被算在公司的业绩内。

所以上市平台光鲜的背后,曲江旅投与曲江文投等国资属性的股东其实在负重前行。和上市公司赚钱的核心目的不同,他们能接受亏损,只要能覆盖利息,就会为了当地整体文旅的繁荣去努力,拉动经济消费的无形收入,是不会表现在财报里的,但当地的产业总会因此受益。

然而,即使是不承担投资成本与资产的折旧压力,曲江文旅仍然没有盈利。

财报显示,2022-2024年,曲江文旅营收分别为8.91亿元、15.04亿元、12.53亿元,净亏损分别为2.48亿元、1.95亿元、1.31亿元。虽出现减亏现象,但仍未能扭亏为盈,三年累计亏损5.74亿元。

由于不收门票,火热的大唐不夜城实际上赚名气不赚钱。根据曲江文旅财报显示,2023年大唐不夜城公司实现营业收入1.49亿元,净利润仅有85万元。今年一季度曲江文旅实现营收4.01亿元,净利润211.51万元,同比降76.82%。

根据年报及减值公告,2021-2023 年公司应收账款余额分别为 10.73 亿元、12.20 亿元、14.55 亿元,呈现逐年递增趋势。截至2024年末,曲江文旅应收账款余额8.13亿元,其中关联方西安曲江新区事业资产管理中心等欠款需至2029年才能完全收回。

但也没办法,曲江新区事业资产管理中心之类的委托方,有其国资的特殊性,收支并行的严谨性本来就会拖慢回款,加上国资依赖财政资金划拨,资金流转时间固定,资金支付流程必然延长。

国企政企关系的纠葛天然就存在一些市场化矛盾, 曲江旅投作为西安曲江新区管委会控股企业,承担大量非市场化职能,上市平台在困境中就算想进行一定的资本运作与战略转型,需要考虑的方面也更多,最终形成阻挠。

过去,以曲江旅投与曲江文投为后盾,进行文旅开发的模式的,其支柱实际上是房价与地价的持续坚挺,资产的提升覆盖的债务与利息的压力。在这样的情况下,国资加杠杆发展文旅拉动当地经济是非常正常的。只不过到如今,随着经济周期的下行,资产不再持续上涨,尤其是房地产的泡沫迎来了破碎,曲江模式的压力自然也就凸显了出来。

如何钝化国资体系客观上的弱点,再管理上进一步市场化,是曲江文旅未来需要考虑的问题。什么时候能摆脱对土地与房产的资产下行痼疾,才是区域文旅国企转型的开端。